EXTRA CLASSE • 28 de dezembro de 2021

Fonte da Notícia: EXTRA CLASSE

Data da Publicação original: 28/12/2021

Publicado Originalmente em: https://www.extraclasse.org.br/educacao/2021/12/a-expansao-desenfreada-do-setor-mercantilista-de-educacao/

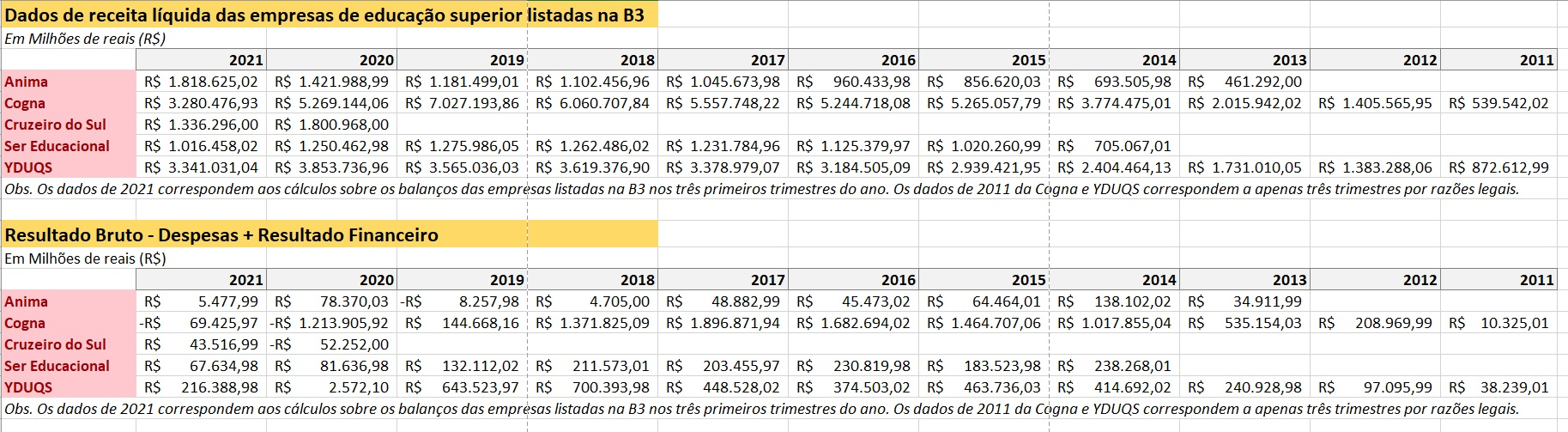

Maior grupo de educação superior privada do país, com mais de mil polos de EaD em 700 municípios e uma “carteira” que ultrapassa 1 milhão de alunos, a holding mineira Yduqs anunciou em um comunicado aos acionistas, no começo de novembro, o resultado do terceiro trimestre: lucro líquido de 72,8 milhões. O grupo revelou que dispõe de R$ 2 bilhões em caixa para aquisições de ativos de outras instituições para incrementar o seu ensino virtual e presencial. “Tem uma fila de pessoas oferecendo negócios, já que o momento de dificuldade é grande. Há muita coisa boa aparecendo”, afirma Eduardo Parente, CEO da companhia. O alvo: instituições de ensino superior endividadas, em crise ou falidas de norte a sul do país. A empresa de participações que tem em seu portfólio marcas como a Estácio de Sá e a Ibmec viu o preço-alvo das suas ações na bolsa de valores se valorizar de R$ 22,84 para R$ 38,00 depois que o resultado do período chegou ao conhecimento dos especuladores.

Em um mercado que acirrou a disputa por captação de alunos, aquisições e fusões, e migração para o ambiente virtual durante a pandemia, a holding, que em 2019 alterou a marca Estácio para Yduqs com os objetivos de “dedicar recursos em negócios já existentes” e “desenvolver novos negócios” é um caso exemplar da expansão desenfreada das empresas mercantilistas de educação.

O cenário é altamente competitivo, regido pelas leis de mercado, e ao mesmo tempo, ameaça a sobrevivência até de grandes instituições tradicionais e comunitárias de ensino. Nesse mar aberto para as grandes companhias com ações em bolsa, a lógica mercantilista vem antes do ensino, pesquisa e extensão, da autonomia docente, dentre outras diretrizes que norteiam uma educação de qualidade.

A batalha por conquistar mais alunos – eles são precificados e identificados como “ticket médio” nos balanços patrimoniais e a quantidade de novas matrículas é determinante para a valorização dos ativos das companhias – e abocanhar fatias cada vez maiores e diversificadas do “mercado” educacional impõe uma série de baixas para a educação e suas finalidades: a qualidade, a formação, a remuneração, condições de trabalho e direitos também entram como variáveis a serem neutralizadas.

Uma forte característica dos grupos de educação de capital aberto é a capacidade de absorver prejuízos periódicos e mirar no resultado de longo prazo. No caso da Yduqs, o resultado do terceiro trimestre de 2021 representa uma queda de 35% no faturamento se comparado com o mesmo período de 2020, o que representa R$ 103 milhões a menos em caixa. A receita líquida do grupo em 2021, ainda sem o resultado do quatro trimestre, oscila em R$ 3,5 milhões – em 2020 superou os R$ 3,8 milhões. Em 2011, quando começou a colher os primeiros resultados da abertura de capital, o faturamento da holding educacional era de pouco mais de R$ 870 mil – ou seja, o resultado do grupo quadruplicou em uma década.

Outro caso curioso é o da Uniasselvi. Em setembro de 2020, a holding da instituição de ensino a distância, sob a nova sigla Vitru, anunciou a abertura de US$ 96 milhões na Nasdaq (em português, Cotação Automatizada da Associação Nacional de Vendedores de Títulos) – ou o pregão de ações do setor de tecnologia da Bolsa de Valores de Nova York que, no ano 2000 levou o mercado de internet à bancarrota depois do estouro da bolha das ponto.com.

Maior instituição de ensino superior de Santa Catarina, com 600 polos de EaD e dez unidades presenciais, a Uniasselvi oferta mais de 200 cursos de graduação e pós-graduação em todos os estados. Para o mercado de ações, no entanto, era uma completa desconhecida. Mas com a entrada na bolsa, as ações do grupo começaram a ser recomendadas com estardalhaço pelos bancos Itaú e Morgan Stanley. O Itaú chegou a projetar valorização acima de 30% nos papeis da Vitru. Só que entre o dia 18 de setembro, data da estreia na Nasdaq, e 13 de outubro, as ações da companhia caíram 15% no mercado americano, de US$ 16.00 pra US$ 13.61.

O mau resultado, porém, ficou diluído pelo caminho também no caso da empresa catarinense. No terceiro trimestre de 2021, a holding anunciou um crescimento de 20% e uma trajetória de aumento do lucro líquido projetada para os próximos anos.

A receita líquida até novembro (antes de juros, impostos, depreciações e amortizações) do EaD de graduação foi de R$ 126 milhões, enquanto a receita líquida consolidada aumentou 17%, para R$ 148 milhões.

Nos resultados anuais, depois de um prejuízo de R$ 66 milhões em 2019, a empresa faturou R$ 52 milhões em 2020, R$ 51 milhões em 2021 (resultado ainda sem o lucro do quarto trimestre, divulgado só em março do ano seguinte); e projeta R$ 111 milhões em 2022 e R$ 166 milhões em 2023. “Com um bom momento de lucros e um modelo de negócios consistente (comprovado pelos resultados do terceiro trimestre), acreditamos que a busca da Vitru por altas taxas de crescimento tem pequeno risco de execução, reiterando a nossa classificação de compra”, afirma a companhia no relatório elaborado pelo Banco BTG Pactual.

Para explicar como as megaempresas de educação, apesar de acumular perdas, conseguem obter altos lucros, se expandir e projetar altas taxas de crescimento, é necessário entender como essas companhias atuam por dentro dos governos e das políticas educacionais e se apropriam do orçamento público da educação no país.

CLIQUE NA IMAGEM PARA AMPLIAR